Quelques dires d’experts sur la crise

mercredi 22 octobre 2008 par JMT

Un riche panel pour comprendre les crises de 1929 et l’actuelle :

Le Nobel Paul Krugman par Philippe Martin

L’ex-gestionnaire (toujours milliardaire) de hedge fund Andrew Lahde par Frédéric Lordon

"Eté 2009 : Cessation de paiement du gouvernement américain" par le GEAB

"La crise pourrait bouleverser l’équilibre économique de la planète" par Jacques Mistral

"L’inégalité de revenus a provoqué la crise de 1929" par Marriner S. ECCLES

Navigation rapide

- L’Amérique du Nobel Paul Krugman, p1

- Adieux à la finance, p1

- Alerte Crise Systémique Globale - Eté 2009 : Cessation de paiement du gouvernement américain, p1

- Ifri : « La crise pourrait bouleverser l’équilibre économique de la planète », p1

- L’inégalité de revenus a provoqué la crise de 1929, p1

- LIEN, p1

- VIDEO, p1

L’Amérique du Nobel Paul Krugman

21 oct. 6h53 Par PHILIPPE MARTIN professeur à l’université Paris-I Panthéon Sorbonne.

Paul Krugman de l’université de Princeton a reçu le prix Nobel d’économie la semaine dernière. Ce prix a eu plus de retentissements que d’autres dans le passé parce que, depuis près d’une dizaine d’années, Paul Krugman est devenu une figure publique aux Etats-Unis du fait de ses célèbres chroniques dans le New York Times, très critiques à l’encontre de l’administration Bush. Du coup, le Nobel de cette année a été immédiatement interprété comme un Nobel anti-Bush. Cette interprétation ne lui fait pas justice.

Pour de nombreux économistes, ce Nobel ne fut pas une surprise. L’Américain est depuis quelques années sur la liste des nobélisables pour ses travaux théoriques sur le commerce international et l’économie géographique.

Ceux-ci n’ont pas d’empreinte idéologique très marquée. Les économistes les plus conservateurs, même s’ils n’apprécient pas le polémiste, reconnaissent qu’il a profondément changé la théorie du commerce international.

Ses modèles combinent réalisme et élégance et sont utilisés par tous. En introduisant les phénomènes de rendements d’échelle et de concurrence imparfaite dans les modèles de commerce international, il a remis en cause les analyses classiques de l’avantage comparatif.

Il a montré qu’en donnant accès à de plus grands marchés, l’ouverture commerciale permet aux entreprises de produire à plus grande échelle et d’être plus efficaces. Il a ainsi expliqué que l’ouverture au commerce produit des bénéfices que l’analyse classique n’est pas capable d’appréhender.

Il a d’ailleurs beaucoup critiqué les protectionnistes de tous bords. Même s’il a récemment nuancé sa position, il a longtemps soutenu que la mondialisation n’était pas à l’origine de la montée des inégalités. Cette dernière est devenue aujourd’hui sa préoccupation majeure comme en témoigne son dernier livre.

Celui-ci, intitulé l’Amérique que nous voulons, aurait dû s’appeler la Conscience d’un libéral si l’éditeur avait opté pour une traduction littérale du titre américain.

Chez nous un « libéral » sera catalogué comme un idéologue qui croit que le marché a toujours raison ou comme un zélote adversaire de l’Etat providence. Aux Etats-Unis, un libéral est en fait classé à gauche et même à la gauche du Parti démocrate.

Krugman est un libéral et ses positions sur l’Etat providence et la montée des inégalités ne seraient pas reniées en France par le centre gauche ou le centre droit. Il y a chez lui une claire nostalgie du New Deal des années 1930 et du choix de Franklin Roosevelt d’affronter la Grande Dépression, en n’hésitant pas à intervenir afin de corriger les défaillances du marché et de garantir une distribution plus égale des richesses.

Aujourd’hui, son espoir est que les Etats-Unis tournent la page de la période dominée par la droite du Parti républicain qui a démantelé ces acquis, notamment en baissant les impôts pour la minorité des plus riches.

Plus que le marché lui-même ou la mondialisation, ce sont, selon lui, ces choix-là qui ont conduit à une augmentation telle des inégalités que l’Amérique en est revenue, du point de vue du partage des richesses, à la fin du XIXe siècle.

Ces choix politiques ne peuvent être séparés de l’héritage du péché originel de l’Amérique : l’esclavage. Des travaux d’économistes suggèrent en effet que le facteur racial explique en partie cette « préférence » pour l’inégalité qui se traduit, par exemple, par l’absence d’un système d’assurance-maladie universelle aux Etats-Unis.

C’est aussi pourquoi Krugman considère que l’Amérique est peut-être à un tournant de son histoire : le racisme diminue - la très possible élection d’Obama en étant l’illustration la plus claire - et la crise actuelle ne peut faire qu’augmenter la demande de protection sociale.

Cette crise, Paul Krugman, l’a beaucoup commentée et, contrairement à d’autres, en a compris très rapidement la gravité. Cela fait plusieurs années que l’économiste américain (avec d’autres) dénonce les dangers de la bulle spéculative immobilière alimentée par l’endettement extérieur trop facile des Etats-Unis.

Ce n’est pas un hasard s’il est un des analystes les plus clairvoyants de la situation actuelle puisqu’il est aussi spécialiste des crises financières, comme celle des pays émergents en 1997 et 1998.

Les déficits extérieurs, l’endettement excessif des institutions financières, les bulles spéculatives, l’optimisme démesuré suivi de la panique étaient à l’œuvre dans les pays émergents comme ils le sont actuellement aux Etats-Unis.

Que les mêmes grilles d’analyse qui ont servi pour les pays émergents servent aujourd’hui pour l’Amérique en dit long sur la dégradation de son économie.

Adieux à la finance

![]()

dimanche 19 octobre 2008, par Frédéric Lordon

C’est probablement LE document de la crise.

Les événements historiques nous font parfois la grâce de se présenter entièrement ramassés en une seule pièce, une image, une parole ou un texte, qui par une puissance de concentration vertigineuse en offre une synthèse quasi-parfaite.

Que la crise des subprimes appartienne à la catégorie des événements historiques, il faudrait être stupide ou bien borné pour ne pas l’apercevoir. Même Jean-Claude Trichet, un peu tardivement sans doute, a abandonné le registre de l’irréparable euphémisme et cessé tout récemment de parler de « correction » à propos de l’effondrement général.

Que la lettre rendue publique par Andrew Lahde, président du Hedge Fund Lahde Capital Management [1] appartienne à la classe des documents « parfaits » n’est pas moins douteux tant s’y expriment l’esprit du capitalisme financier et ses contradictions sociales, qui plus est sous la forme inattendue de l’adresse, donc au loin de tout propos analytique, et sans doute pour cette raison même avec d’autant plus de force.

Andrew Lahde est un financier riche à mourir. Mais envahi d’un inexplicable dégoût et décidé à tirer sa révérence. Le milieu qui a fait sa fortune, il l’abhorre. En fait il est pareil à lui, et en même temps si différent.

C’est peut-être cette ambivalence qui explique la violence de ses sentiments – dans bon nombre de milieux sociaux , la position du reflet difforme est la pire de toutes. Pareil à son milieu, Andrew Lahde l’est assurément.

On n’est pas gestionnaire de Hedge Fund sans s’être conformé aux us et coutumes de la tribu financière, et Lahde les connaît si bien qu’il peut en faire l’énumération, mais ici sur le mode libérateur de celui qui envoie tout valser : « je laisse à d’autres d’amasser des fortunes à neuf, dix ou onze chiffres. Les agendas remplis à craquer pour trois mois, ils attendent leurs deux semaines de vacances de janvier pendant lesquelles ils resteront collés à leurs Blackberries ou d’autres trucs dans le genre. Mais c’est quoi l’idée ? Tous seront oubliés dans cinquante ans. Balancez les Blackberries et profitez de la vie ».

Il est difficile, à lire ces lignes, de ne pas être submergé par le flot des impressions contradictoires, entre la philosophie aussi bon marché que tard venue de celui qui, ayant fait fortune, peut prêcher le retrait du monde et les joies simples de l’existence, jusqu’à l’extraordinaire cécité sociologique typique de la classe des hyper-enrichis qui est incapable de penser la vie et le monde social autrement qu’à partir des hypothèses implicites de la très grande fortune – il faudrait faire lire cette lettre à un ouvrier de General Motors et recueillir ensuite ses réactions, notamment à propos des « neuf, dix ou onze chiffres », à supposer qu’il résiste à l’impulsion de tout casser qui saisit en fait n’importe quel lecteur ordinaire.

Pourtant le document est d’une bien plus grande richesse que ne le laisse supposer ces lignes. Car Andrew Lahde déborde d’un ressentiment social curieusement alimenté par ses réussites financières mêmes.

Comment le hedge fund Lahde Capital Management a-t-il fabuleusement enrichi ses clients – et ses gestionnaires ? En anticipant de longue date la crise des subprimes et en prenant des positions à la baisse dont les contreparties ont été… les grandes banques d’affaires de Wall Street… qui y ont perdu leur culotte.

C’est un rire plein de mépris bien fondé mais surtout affreusement acrimonieux qui éclate dans la lettre de Lahde au spectacle de « ces idiots » qui ont eu la bêtise de se trouver à l’autre extrémité de ses transactions, et pas seulement parce que leur incompétence s’y donne à voir en pleine lumière, mais parce que tous ces imbéciles qui sont la Noblesse de finance – homologue structural aux Etats-Unis de la Noblesse d’Etat dont parlait Bourdieu à propos de la France –, autant que l’incompétence, transpirent la suffisance de leurs origines sociales.

Celles que Lahde n’avait pas en partage. « Ce que j’ai appris du business des hedge funds, c’est que je le hais » écrit Lahde citant le propos d’un de ces collègues gestionnaires pour le reprendre à son compte et lui donner sa pleine extension.

« Je ne pourrais partager davantage cet avis. Les fruits pendants, c’est-à-dire ces idiots dont les parents ont payé la prépa, Yale et le MBA d’Harvard étaient à ramasser. Ces gens qui étaient la plupart du temps indignes de l’éducation qu’ils ont (supposément) reçue se sont élevés jusqu’aux sommets de firmes comme AIG, Bear Stearns et Lehman Brothers et à tous les niveaux du gouvernement. Toutes ces choses qui soutiennent cette aristocratie n’ont abouti qu’à rendre plus facile pour moi de trouver des gens assez bêtes pour être de l’autre côté de mes transactions. Dieu bénisse l’Amérique ».

Il y a quelques années, Nicolas Guilhot avait écrit un passionnant ouvrage sur les mutations sociologiques de la finance dans la déréglementation des années 80 [2]. A l’image de ce qui s’était produit au tout début du siècle pour la constitution des fortunes industrielles des barons voleurs (les Rockefeller and Co), cette nouvelle phase du capitalisme expliquait-il, a été marquée par l’ascension d’une nouvelle classe d’ambitieux, infiniment moins dotés en capital social que les installés qui ne faisaient que recevoir la transmission dynastique par laquelle se perpétuait le pouvoir et les mœurs de l’aristocratie financière : tous « fils de… », certains de sortir des meilleures universités, ils n’avaient plus qu’à se pencher pour ramasser la brassée de propositions qui leur étaient aussitôt offertes.

Or la déréglementation déstabilise cet univers en faisant surgir de nouvelles techniques, de nouveaux marchés, de nouveaux actifs, c’est-à-dire de nouvelles opportunités qui offrent une voie de passage, certes étroite, mais praticable à tous les mal-nés désireux de faire leur chemin.

Ceux-là sont voués aux universités de seconde zone, aux petits boulots de jeunesse et à la débrouille. Mais leur audace et leur absence totale de scrupule, alliées évidemment à l’explosion des marchés, va faire leurs fortunes. Michael Milken, Ivan Boesky sont les grands noms de cette épopée d’ascension sociale par la finance, qui finira comme on sait dans la délinquance et la prison.

Ainsi, et pourvu qu’on puisse envisager la chose de manière assez froidement analytique, la finance aussi connaît la lutte des classes ! Il va sans dire que tous ces gens sont du même côté du pouvoir de l’argent et que cette lutte-là n’a rien à voir avec celle qui les confronte solidairement aux salariés.

Mais elle n’en est pas moins une donnée sociologique importante – dont la lettre de Lahde donne une manifestation aussi spectaculaire que contradictoire. « J’ai maintenant du temps pour restaurer ma santé détruite par le stress que je me suis imposé ces deux dernières années, comme dans toute ma vie – où j’ai eu à lutter à l’université, dans les écoles, pour mes emplois et mes affaires, contre ceux qui avaient les avantages (les parents riches) que je n’avais pas ».

Si honteusement enrichi soit-il, rien n’a pu venir à bout de ce ressentiment accumulé ; la réussite même dans son milieu d’élection n’a pas cessé de nourrir la détestation qu’il lui porte, et l’expression qu’il lui donne, tout en mettant en accusation – d’ailleurs sous la forme la plus efficace : de l’intérieur – la classe financière, n’en est pas moins une insulte à tous ceux qui ne vivent pas dans cet isolat grand comme un timbre-poste – de ceci, Lahde n’a visiblement aucune conscience, et, pour cette part, l’oubli de ses origines sociales est total.

Telle est la force écrasante de la finance – et de ses fortunes – qu’elle sépare l’expérience des inégalités sociales de ses conditions d’origine pour lui ôter toute généralité politique et n’en faire plus qu’un motif de vindicte personnelle.

Conforme jusqu’au bout à sa vocation non-intentionnelle de symptôme d’un monde qui finit dans la confusion la plus extrême, la lettre de Lahde se clôt par un invraisemblable plaidoyer… pour le chanvre ! Le drapeau américain en a été tissé, écrit-il, on en a tiré le papier sur lequel a été couchée la Constitution des Pères fondateurs, on en fait des vêtements et des aliments depuis la nuit des temps.

L’opprobre dont le gouvernement accable le chanvre est pour Lahde un inadmissible scandale et le signe le plus éminent du dérèglement des temps… Car le chanvre se fume également, il soigne et il apaise – tout le contraire de « l’alcool qui finit en bagarres et violences conjugales ».

Ce sont les mêmes fils à papa qui, en plus de faire la ruine de Wall Street, infestent l’administration et prohibent la substance merveilleuse pour mieux aider les géants de la pharmacie à nous fourguer leurs saloperies de « Paxil, Zoloft, Xanax et autres drogues addictives ».

Pour peu qu’on surmonte le sentiment de bizarrerie que fait immanquablement surgir cet envoi final, on pourrait se trouver d’un coup plus proche de Lahde… Mais, on l’aura compris, le véritable usage de cet incroyable texte n’est pas de susciter l’adhésion ou la critique, mais bien plutôt d’être lu comme un document, le document du maelström, des chaos d’affects, de la confusion de tout, et d’un effondrement de valeurs. Le document du capitalisme financier finissant.

Il y a bien des années, André Gorz avait écrit des Adieux au prolétariat. C’était sans doute enterrer la lutte des classes un peu vite. Mais au moins nous a-t-il laissé une formule à tranchant historique, et prête à resservir pour une bonne occasion.

Après une longue attente, il se pourrait que celle-ci nous soit enfin donnée. C’est de l’intérieur même de la finance que se dit le dégoût de la finance, et même si le message est déterminé par les plus mauvaises raisons, il ne tient qu’à nous d’en faire bon usage en y substituant les bonnes.

Que l’écoeurement gagne par le dedans et, sans doute très involontairement, rejoigne l’écoeurement éprouvé du dehors, n’est-ce pas le signe de quelque chose ? Celui, par exemple, qu’est enfin venu le temps des adieux à la finance.

Notes

[1] http://www.ft.com/cms/s/0/128d399a-...

[2] Nicolas Guilhot, Financiers, philanthropes, Raisons d’agir, coll. « Cours et Travaux », 2004

Alerte Crise Systémique Globale - Eté 2009 : Cessation de paiement du gouvernement américain

Communiqué public GEAB N°28 du 15 octobre 2008

A l’occasion de la parution du GEAB N°28, LEAP/E2020 a décidé de lancer une nouvelle alerte dans le cadre de la crise systémique globale car nos chercheurs estiment qu’à l’été 2009, le gouvernement américain sera en cessation de paiement et ne pourra donc pas rembourser ses créditeurs (détenteurs de Bons du Trésor US, de titres de Fanny Mae et Freddy Mac, etc.).

Cette situation de banqueroute aura bien évidemment des conséquences très négatives pour l’ensemble des propriétaires d’actifs libellés en dollars US.

Selon notre équipe, la période qui s’ouvrira alors deviendra propice à la mise en place d’un « nouveau Dollar » destiné à remédier brutalement au problème de la cessation de paiement et de la fuite massive de capitaux hors des Etats-Unis.

Ce processus découlera des cinq facteurs suivants qui sont analysés plus en détail dans le GEAB N°28 :

1.L’évolution récente, à la hausse, du Dollar US est une conséquence directe et provisoire de la chute des bourses mondiales

2.Le « baptême politique » de l’Euro vient juste d’avoir lieu donnant une alternative « de crise » au Dollar US, en tant que « valeur-refuge » crédible

3.La dette publique américaine s’enfle de manière désormais incontrôlable

4.L’effondrement en cours de l’économie réelle des Etats-Unis empêche toute solution alternative à la cessation de paiement

5.« Forte inflation ou hyper-inflation aux Etats-Unis en 2009 », là est la seule question.

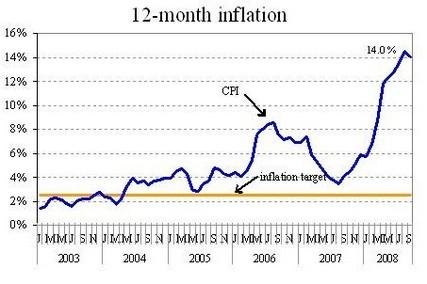

Mais on peut déjà se faire une idée de l’évolution à venir en regardant l’Islande que notre équipe suit à la loupe depuis début 2006. Ce pays constitue en effet un bon exemple de ce qui attend les Etats-Unis, et également le Royaume-Uni.

On peut considérer, comme d’ailleurs bon nombre d’Islandais aujourd’hui, que l’effondrement du système financier islandais est venu du fait qu’il était surdimensionné par rapport à la taille de l’économie du pays.

Evolution de l’inflation en Islande 2003-2008 - Source Banque centrale d’Islande

L’Islande s’est en fait prise en matière financière pour le Royaume-Uni (1). Comme le Royaume-Uni en matière financière s’est lui-même pris pour les Etats-Unis et que les Etats-Unis se sont pris pour la planète entière, il n’est pas inutile de méditer le précédent islandais (2) pour appréhender le cours des évènements des douze prochains mois à Londres et Washington (3).

Nous assistons en effet actuellement à un double phénomène historique :

. d’une part, depuis le mois de Septembre 2008 (comme annoncé dans le GEAB N°22 de Février 2008), l’ensemble de la planète est désormais conscient de l’existence d’une crise systémique globale caractérisée par un effondrement du système financier américain et sa contagion au reste de la planète.

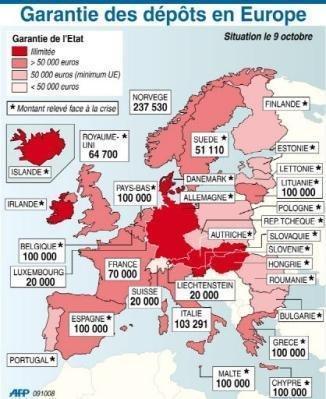

. d’autre part, un nombre croissant d’acteurs mondiaux entreprennent d’agir par eux-mêmes devant l’inefficacité des mesures préconisées ou prises par les Etats-Unis, pourtant centre du système financier mondial depuis des décennies. L’exemple du 1° Sommet de l’Euroland (ou Eurozone ), qui s’est tenu Dimanche 12 octobre 2008 et dont les décisions, par leur ampleur (près de 1.700 milliards EUR) et leur nature (4), ont permis un retour de confiance sur les marchés financiers de toute la planète, est à ce titre tout-à-fait exemplaire du « monde d’après-Septembre 2008 ».

Carte des garanties de dépôts bancaires dans l’Union européenne Source AFP - 09/10/2008

Car il y a bien un « monde de l’après-Septembre 2008 ». Pour notre équipe, il est désormais évident que ce mois restera dans les livres d’histoire de l’ensemble de la planète comme celui « datant » le déclenchement de la crise systémique globale ; même s’il ne s’agit en fait que de la phase de « décantation », la dernière des quatre phases de cette crise identifiée dès Juin 2006 par LEAP/E2020(5).

Comme toujours quand il s’agit de grands ensembles humains, la perception du changement par le plus grand nombre n’intervient que lorsque le changement est en fait déjà bien engagé.

En l’occurrence, Septembre 2008 marque l’explosion majeure du « détonateur financier » de la crise systémique globale. Selon LEAP/E2020, ce second semestre 2008 est en effet le moment où « le monde plonge au cœur de la phase d’impact de la crise systémique globale » (6).

Ce qui veut dire pour nos chercheurs qu’à la fin de ce semestre, le monde entre dans la phase dite de « décantation » de la crise, c’est-à-dire la phase où l’on voit les conséquences du choc se mettre en place.

C’est de facto la phase la plus longue de la crise (entre trois et dix ans selon les pays) et celle qui va affecter directement le plus grand nombre de personnes et de pays. C’est l’étape qui va voir également se dégager les composantes des nouveaux équilibres mondiaux dont LEAP/E2020 présente deux premières illustrations graphiques dans ce GEAB N°28 (7).

Ainsi, comme nous l’avons répété à plusieurs reprises depuis 2006, cette crise est beaucoup plus importante, en termes d’impact et de conséquences, que celle de 1929. Historiquement, nous sommes tous les premiers acteurs, témoins et/ou victimes d’une crise qui affecte toute la planète, avec un degré sans précédent d’interdépendance des pays (du fait de la globalisation de ces vingt dernières années) et des personnes (le degré d’urbanisation, et donc de dépendance pour les besoins de base - eau, nourriture, énergie, ... - est aujourd’hui sans précédent dans l’Histoire).

Cependant, le précédent des années 1930 et ses terribles conséquences destructrices semblent à nos chercheurs assez présents dans les mémoires collectives pour nous permettre, si les citoyens sont vigilants et les dirigeants lucides, d’éviter un bis repetita conduisant à une (ou des) conflagration(s) majeure(s).

Europe, Russie, Chine, Japon,... constituent sans aucun doute les acteurs collectifs pouvant d’assurer que l’implosion en cours de la puissance dominante de ces dernières décennies, à savoir les Etats-Unis, ne conduise pas la planète dans une catastrophe.

En effet, à l’exception de l’URSS de Gorbatchev, les empires ont tendance à tenter vainement d’inverser le cours de l’Histoire quand ils sentent leur puissance s’effondrer. C’est aux puissances partenaires de canaliser pacifiquement le processus, ainsi qu’aux citoyens et élites du pays concerné de faire preuve de lucidité pour affronter la période très pénible qui se prépare.

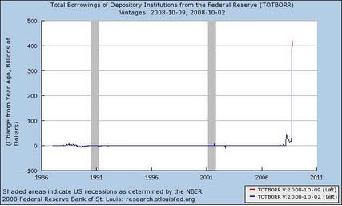

Evolution des emprunts des institutions financières US auprès de la Réserve fédérale américaine (08/01/1986 – 09/10/2008) - Source Federal Reserve Bank of St Louis

La « réparation d’urgence » des canaux financiers internationaux, réalisée avant tout par les pays de la zone Euro en ce début de mois d’Octobre 2008 (8), ne doit pas masquer trois faits essentiels :

. cette « réparation d’urgence », nécessaire pour éviter une panique qui menaçait d’engloutir tout le système financier mondial en quelques semaines, ne traite provisoirement qu’un symptôme. Elle ne fait qu’acheter du temps, deux à trois mois maximum, car la récession globale et l’effondrement de l’économie américaine (le tableau ci-dessus montre ainsi la vertigineuse croissance des fonds prêtés aux banques américaines par la Réserve fédérale) vont s’accélérer et créer de nouvelles tensions économiques, sociales et politiques qu’il faut traiter par anticipation dès le mois prochain (une fois les « paquets financiers » mis en oeuvre)

. même s’il était absolument nécessaire de remettre en marche le système de crédit, les gigantesques moyens financiers consacrés sur toute la planète aux « réparations d’urgence » du système financier mondial seront autant de moyens qui ne pourront pas être mis à disposition de l’économie réelle dans les mois à venir pour faire face à la récession globale

. la « réparation d’urgence » constitue une marginalisation, et donc un affaiblissement supplémentaire des Etats-Unis, puisqu’elle met en place des processus contraires à ceux prônés par Washington pour les 700 Milliards USD du TARP de Hank Paulson et Ben Bernanke : une recapitalisation des banques par les gouvernements (décision qu’Hank Paulson est obligé de suivre maintenant) et une garantie des prêts interbancaires (en fait les gouvernements de l’Euroland se substituent aux assureurs de crédits, une industrie au cœur de la finance mondiale et essentiellement américaine depuis des décennies).

Ces évolutions détournent toujours plus de relais décisionnels et de flux financiers hors de l’orbite américaine à un moment où l’économie des Etats-Unis et l’explosion de leur dette publique (9) et privée en auraient plus que jamais besoin ; sans même parler des retraites qui s’envolent en fumée (10).

Le dernier point illustre comment, dans les mois à venir, les solutions à la crise et ses différentes séquences (financière, économique, sociale et politique) vont diverger de plus en plus : ce qui est bon pour le reste du monde ne le sera pas pour les Etats-Unis (11) et désormais, Euroland en tête, le reste du monde semble déterminer à faire ses propres choix.

Le choc brutal que générera la cessation de paiement des Etats-Unis à l’été 2009 est en partie une conséquence de ce découplage décisionnel des grandes économies du monde par rapport aux Etats-Unis. Il est prévisible et peut être amorti si l’ensemble des acteurs commencent dès maintenant à l’anticiper ; c’est d’ailleurs l’un des thèmes développés dans ce GEAB N°28. LEAP/E2020 espère seulement que le choc de Septembre 2008 aura « éduqué » les responsables politiques, économiques et financiers de la planète afin qu’ils comprennent qu’on agit mieux par anticipation que dans l’urgence.

Il serait dommage que l’Euroland, l’Asie et les pays producteurs de pétrole, tout comme les citoyens américains d’ailleurs, découvrent brutalement au cours de l’été 2009, à la faveur d’un week-end prolongé ou d’une fermeture administrative des banques et bourses pour plusieurs jours sur le territoire américain, que leurs Bons du Trésor US et leurs Dollars US ne valent plus que 10% de leur valeur car un « nouveau Dollar » vient d’être instauré (12).

Notes :

(1) L’Islande a adopté depuis plus de 10 ans tous les principes de dérégulation et de financiarisation de l’économie qui ont été développés et mis en œuvre aux Etats-Unis et au Royaume-Uni. Reykjavik était devenu une sorte de « Mini-Me » financier de Londres et Washington, pour reprendre le personnage du film très britannico-américain Austin Powers. Et les trois pays ont entrepris de jouer financièrement à « la grenouille qui veut se faire aussi grosse que le boeuf », pour reprendre la fable de Jean de la Fontaine dont la fin est fatale à la grenouille.

(2) Ainsi la bourse islandaise s’est effondrée de 76% après avoir été fermée quelques jours pour « éviter » la panique ! Source : MarketWatch, 14/10/2008

(3) A ce titre, attardons-nous sur le montant du « paquet financier » annoncé par Londres, soit 640 milliards EUR dont 64 milliards EUR pour recapitaliser les banques et 320 milliards EUR pour renflouer les dettes à moyen terme de ces mêmes banques (source : Financial Times, 09/10/2008). Avec une économie en chute libre à l ’image du marché immobilier, une inflation galopante, des retraites par capitalisation qui s’évanouissent en fumée, et une monnaie au plus bas, à part accroître la dette publique et affaiblir encore plus la Livre, on voit mal comment cela peut « sauver » des banques déjà très mal en point. A la différence des banques des pays de la plupart de la zone Euro, le système financier britannique, comme son homologue américain, est au cœur de la crise, et non pas une victime collatérale. Et Gordon Brown peut bien jouer à Churchill et Roosevelt réunis (Source : Telegraph, 14/10/2008), mais dans sa méconnaissance évidente de l’Histoire, il oublie que ni Churchill ni Roosevelt n’étaient aux commandes de leurs pays depuis 10 ans quand ils ont dû affronter chacun leur « grande crise » (cela vaut d’ailleurs pour les Etats-Unis et l’administration Bush - Paulson et Bernanke inclus - qui viennent tous du « problème » et font donc très peu probablement partis de la « solution »). Sans compter que Roosevelt et Churchill organisaient les sommets comme Yalta ou Téhéran en laissant Français et Allemands à la porte, alors que c’est lui qui a dû rester à la porte du Sommet de l’Euroland.

(4) Source : L’Express, 13/10/2008

(5) Source GEAB N°5, 15/05/2006

(6)Source GEAB N°26, 15/06/2008

(7)LEAP/E2020 présente ainsi une synthèse de ses anticipations sur la phase de décantation de la crise grâce à une carte du monde de l’impact de la crise différenciant entre 6 grands groupes de pays ; ainsi qu’un calendrier anticipatif 2008-2013 des 4 séquences financière, économique, sociale et politique pour chacune de ces régions.

(8) Car c’est bien la zone Euro, l’Euroland, qui a permis d’arrêter la spirale de panique globale. Depuis des semaines, les initiatives américaines et britanniques se sont succédées sans effet. C’est l’irruption d’un nouvel acteur collectif, le « sommet de l’Euroland » et ses décisions d’envergure, qui ont constitué le phénomène nouveau et rassurant. C’est d’ailleurs un nouvel acteur que Washington et Londres ont systématiquement empêché d’émerger depuis le lancement de l’Euro il y a 6 ans. Et il a fallu toute une mise en scène diplomatique (réunion préalable, photo de groupe pré-sommet,... ) pour permettre au Premier Ministre britannique de faire croire qu’il n’était pas marginalisé dans ce processus, alors qu’il n’appartient de facto pas aux sommets de la zone euro. Dans ce GEAB N°28, LEAP/E2020 revient sur ce phénomène et les conséquences systémiques durables de la tenue du 1er sommet de l’Euroland.

(9)Le plan de sauvetage financier américain a déjà accru de 17.000 USD la dette de chaque Américain. Source : CommodityOnline, 06/10/2008

(10) Ce sont en effet 2.000 milliards USD de retraites par capitalisation qui ont disparu en fumée ces dernières semaines aux Etats-Unis. Source : USAToday, 08/10/2008

(11) En tout cas à court terme. Car notre équipe est persuadée que pour le peuple américain, à moyen et long termes, il n’est pas mauvais du tout que le système dominant à Washington et New-York soit fondamentalement remis en cause. C’est en effet ce système qui a plongé ce pays dans les problèmes dramatiques où des dizaines de millions d’Américains se débattent aujourd’hui, comme l’illustre parfaitement cet article du New York Times du 11/10/2008

(12) Même si c’est une mesure de peu d’ampleur par rapport à la perspective de cessation de paiement des Etats-Unis, ceux qui pensent qu’il est temps de réinvestir dans les marchés financiers peuvent trouver utile de savoir que le New York Stock Exchange vient de réviser tous ses seuils d’interruption des cotations pour cause de chute trop forte des cours. Source : NYSE/Euronext, 30/09/2008

Dans la même rubrique :

![]() Crise systémique globale - Fin 2008 : Déroute des fonds de pension - 06/10/2008

Crise systémique globale - Fin 2008 : Déroute des fonds de pension - 06/10/2008

![]() Six mois décisifs pour éviter une récession mondiale : Cinq conseils stratégiques pour les banques centrales, gouvernements et autres institutions de contrôle - 30/09/2008

Six mois décisifs pour éviter une récession mondiale : Cinq conseils stratégiques pour les banques centrales, gouvernements et autres institutions de contrôle - 30/09/2008

![]() LEAP/2020 : Annonce Spéciale Crise Systémique Globale Septembre 2008 - 24/09/2008

LEAP/2020 : Annonce Spéciale Crise Systémique Globale Septembre 2008 - 24/09/2008

![]() SEQUENCE 6 - ’Très Grande Dépression’ aux Etats-Unis, crise sociale et montée en puissance des militaires dans la gestion du pays (2° Trimestre 2007 – 4° Trimestre 2009) - 24/08/2008

SEQUENCE 6 - ’Très Grande Dépression’ aux Etats-Unis, crise sociale et montée en puissance des militaires dans la gestion du pays (2° Trimestre 2007 – 4° Trimestre 2009) - 24/08/2008

![]() Information Trafic LEAP/E2020 - Mai 2008 - 12/05/2008

Information Trafic LEAP/E2020 - Mai 2008 - 12/05/2008

![]() Offert avec tout nouvel abonnement ! Numéro spécial ’GEAB/CRISE DES SUBPRIMES : Causes, déroulement, conséquences et conseils stratégiques’... tout comprendre pour bien se prémunir - 12/08/2007

Offert avec tout nouvel abonnement ! Numéro spécial ’GEAB/CRISE DES SUBPRIMES : Causes, déroulement, conséquences et conseils stratégiques’... tout comprendre pour bien se prémunir - 12/08/2007

![]() Offre Archives GEAB (1) – 6 numéros d’archive de votre choix pour 50 euros - 22/01/2007

Offre Archives GEAB (1) – 6 numéros d’archive de votre choix pour 50 euros - 22/01/2007

![]() Le prospectiviste français, Pierre Gonod, donne son point de vue sur le travail d’anticipation de LEAP - 30/08/2006

Le prospectiviste français, Pierre Gonod, donne son point de vue sur le travail d’anticipation de LEAP - 30/08/2006

voir les liens sur la page GEAB

Ifri : « La crise pourrait bouleverser l’équilibre économique de la planète »

© Capital.fr

Pour sauver leur système bancaire, les Etats-Unis font exploser la dette publique. A tel point que l’économie américaine est devenue dépendante des investisseurs étrangers, ce qui n’est pas sans conséquence, explique Jacques Mistral, directeur des études économiques à l’Institut français des relations internationales. Les Etats-Unis pourraient rapidement se trouver face à un dilemme : éviter une récession sévère en baissant les taux ou attirer les flux de capitaux en les augmentant.

Capital.fr : Quels seront les effets de la crise financière sur les relations internationales ?

Jacques Mistral : La crise aura de lourdes conséquences sur les flux de capitaux dans le monde et pourrait bouleverser l’équilibre économique de la planète. Les plans de sauvetages annoncés par les Etats-Unis et l’Europe seront financés par les investisseurs internationaux principalement la Chine ou les fonds souverains. Quelle part s’ajoutera aux dettes publiques déjà existantes ? Pour financer leur déficit colossal et irriguer leur économie, les Etats-Unis ont depuis très longtemps, contrairement à l’Eurozone, un besoin important de capitaux étrangers. Pour assurer la régularité de ces financements externes, les Etats-Unis, doivent maintenant veiller à l’attrait du dollar, prendre en compte les attentes d’autres pays. Cette dépendance aux investisseurs internationaux, comme la Chine, est une situation sans précédent pour les Etats-Unis.

Capital.fr : Cette dépendance est-elle déja visible ?

Jacques Mistral : Le sauvetage de Fannie Mae et de Freddie Mac est un bon exemple. Il faut en effet savoir que les investisseurs asiatiques, en particulier chinois, détiennent des centaines de milliards de titres de ces deux sociétés de refinancement hypothécaires.

Si le gouvernement des Etats-Unis n’avait pas explicitement garanti la valeur des titres émis par ces deux entreprises, la Chine aurait par exemple pu enregistrer à l’avenir des pertes dans le bilan de sa banque centrale, ce qui aurait créé des tensions politiques et surtout découragé les investisseurs.

Il faut se souvenir que l’attrait du dollar, a delà d’évolutions en dents de scie parfois très prononcées, est en recul.. Depuis 1971, le billet vert a chuté de 40 % face à un panier de monnaies. Le risque de voir les investisseurs se détourner des Etats-Unis n’est pas à négliger.

Je n’exclus pas, par exemple, qu’une gestion maladroite des besoins de financement sans fin du Trésor américain ne conduise un jour, même si on n’en est pas là, à ce que la note de l’Etat américain soit dégradée par les agences de notation financière.

Capital.fr : Explosion des déficits, chute du dollar… les Etats-Unis peuvent-ils encore attirer les investisseurs ?

Jacques Mistral : Face à une vague de défiance vis à vis du dollar, les autorités américaines n’auraient qu’une solution : augmenter les taux directeurs. Mais ce n’est pas d’actualité aujourd’hui. Les cycles économiques de ces dix dernières années ont été soutenus par une hausse de l’endettement grâce à la baisse des taux.

Evidemment, la marge de manœuvre se réduit lorsque la consommation flanche. Les Etats-Unis pourraient donc se trouver face à un dilemme crucial : devoir éviter une récession sévère en baissant encore les taux ou attirer les flux de capitaux en les augmentant.

Capital.fr : Quel est l’impact de la crise financière sur les ménages américains ?

Jacques Mistral : Ils voient s’envoler une partie de leur future retraite. Deux systèmes de retraites coexistent aux Etats-Unis : le premier est public et s’apparente à notre régime général. Les montants sont faibles et permettent surtout d’éviter la grande pauvreté. Comme il n’y a pas de retraite complémentaire, ce sont les plans d’entreprises qui viennent compléter leurs revenus.

Le problème c’est que depuis 8 à 10 ans ces derniers ont été massivement investis en action, en faisant miroiter des rendements importants. Le retour à la réalité est rude. Entre la dégradation de leur système de santé, un marché de l’emploi en berne, la chute du marché immobilier et l’avenir peu reluisant de leurs retraites, la désillusion est donc très importante pour des ménages.

Le seul à profiter de cette conjoncture est peut-être Barack Obama, qui apparait à beaucoup d’américains moyens comme mieux capable de faire face à une situation très difficile.

Propos recueillis par Frédéric Cazenave

L’inégalité de revenus a provoqué la crise de 1929

8 Mars 2008 par Marriner S. ECCLES (1)

La production de masse doit être accompagnée d’une consommation de masse, et cette consommation de masse implique une distribution des richesses – pas des richesses existantes, mais des richesses couramment produites – telle qu’elle assure aux hommes un pouvoir d’achat équivalent au montant des biens et services qu’offre l’appareil productif d’une nation.

Au lieu d’assurer une telle distribution, une gigantesque pompe aspirante avait confisqué une part croissante de la richesse produite au profit de quelques uns en 1929-1930. Ceux-ci avaient bien accumulé du capital. Mais en privant la masse des consommateurs d’un pouvoir d’achat suffisant, les épargnants s’étaient eux-mêmes privés de la demande qui aurait justifié le réinvestissement de leur capital dans de nouvelles usines. Par conséquent, comme dans une partie de poker où les jetons étaient concentrés entre des joueurs de moins en moins nombreux, les autres ne pouvaient continuer la partie qu’en empruntant. Lorsque leur crédit s’épuisa, le jeu cessa.

C’est ce qui nous est arrivé dans les années 1920. Nous avions alors maintenu de hauts niveaux d’emploi, grâce à une expansion exceptionnelle du crédit extra-bancaire. Ce crédit était financé par la forte croissance des trésoreries d’entreprises et de l’épargne des particuliers, notamment les couches sociales qui bénéficiaient de hauts revenus et d’impôts légers.

La dette privée extra-bancaire s’était accrue d’environ 50%. Ces crédits, consentis à des taux d’intérêt élevés, avaient généralement pris la forme de crédits hypothécaires sur les maisons, les bureaux et les structures hôtelières, de ventes à tempérament aux consommateurs, d’avances sur titres, enfin de crédits étrangers.

La stimulation de la dépense par de tels crédits fut de courte durée et l’on ne put compter dessus pour maintenir durablement un haut niveau d’emploi. Si le revenu national avait été mieux réparti – en d’autres termes, si les entreprises avaient fait moins de profits, si les classes les plus aisées avaient eu moins de revenus et si les ménages les plus modestes en avaient eu davantage – notre économie aurait été beaucoup plus stable.

Si, par exemple, les six milliards de dollars que les entreprises et les hauts revenus consacrèrent à la spéculation boursière, avaient été distribués sous forme de baisses de prix ou d’augmentations de salaires, avec des profits réduits pour les entreprises et les plus riches, alors on aurait pu empêcher ou fortement atténuer l’effondrement économique déclenché en 1929.

Le moment arriva où il n’y eut plus de jeton de poker à prêter. Les débiteurs, cherchant à tout prix à se désendetter, furent contraints de réduire leur consommation. Cela réduisit naturellement la demande de biens de toutes sortes, provoquant ce qui sembla être une surproduction, alors que c’était une sous-consommation, si l’on veut bien l’examiner du point de vue de l’économie réelle et non pas du point de vue du monde de l’argent.

Ce phénomène provoqua à son tour une chute des prix et de l’emploi. La montée du chômage fit reculer la consommation, ce qui aggrava le chômage, bouclant la boucle d’un déclin continu des prix. Les entreprises, voyant fondre leurs bénéfices, exigèrent des économies de toutes sortes sur les salaires, les traitements et la durée du travail.

Et là encore, le cercle vicieux de la déflation se referma, jusqu’à ce qu’un tiers de la population soit mis au chômage, que notre revenu national soit réduit de moitié, que le fardeau de la dette atteigne un poids que l’on n’avait jamais connu auparavant, non pas en dollars, mais en proportion des revenus qui représentent la capacité de rembourser.

Les charges fixes, comme les taxes, les tarifs de chemins de fer et autres services publics, les primes d’assurances et les charges d’intérêts furent maintenus à leur niveau de 1929. Ils représentaient une telle part du revenu national que ce qui restait à la population pour sa consommation de biens ne lui permettait pas de subvenir à ses besoins.

Telle fut ma lecture de ce qui provoqua la dépression.

(1) « Beckoning Frontiers », par Marriner Eccles, ed. Alfred A. Knopf, New York 1951

LIEN

Certains de ces articles sont listés dans la"Liste de Pascal" diffusée hebdomadairement.

![]() Pour retrouver ces infos archivées

Pour retrouver ces infos archivées

L’idée est de participer à un réseau citoyen informel par où des informations souvent peu ou mal diffusées par les médias de masse peuvent circuler. Je suis preneur de vos informations.

Pour s’inscrire à cette liste, cliquez sur ce lien : mailto:pascal@desmotscratie.net ?subject=Inscription_liste_SVP

Quelques Pensées de Pascal :

"Il en va de la responsabilité de chaque citoyen de questionner l’autorité." Benjamin Franklin

"Bien informés, les hommes sont des citoyens ; mal informés ils deviennent des sujets." Alfred Sauvy

"Informer c’est manier du sens, manier du sens c’est lutter, lutter c’est être en tension, la tension produit du mouvement propice à la création"

"La meilleure arme d’un résistant n’est pas la mitraillette mais l’information" Lucie Aubrac

« D’abord, ils vous ignorent, ensuite ils se moquent de vous, ensuite ils vous combattent et enfin, vous gagnez. » Gandhi

"Pour être libre il faut être informé" Voltaire

" Si tu ne peux pas participer à la lutte, tu participeras obligatoirement à la défaite ! Bertolt Brecht

" Le fascisme c’est le médicament de confort d’une société qui s’achemine vers sa propre fin" (inspirée d’une réflexion de Danièle Bleitrach)

" Pendant que l’élite poursuit son voyage vers une destination imaginaire, quelque part au sommet du monde, les pauvres sont pris dans la spirale du crime et du chaos " le sociologue Zygmunt Bauman, in La société ouverte et ses démons qui traîte du coût humain de la mondialisation

VIDEO

« Frédéric Lordon : conférence sur la crise financière »

JMT

Articles de cet auteur

Annonces générales :

- ANNONCE

-

Site réalisé avec SPIP 1.9.2e + ALTERNATIVES