Fin du commencement ou commencement de la fin ?

vendredi 27 février 2009 par JMT

La crise économique et financière va-t-elle dégénérer en violentes explosions sociales ? En Europe, aux Etats-Unis ou au Japon, la guerre civile est-elle pour demain ? C’est le pronostic quelque peu affolant que dressent les experts du LEAP/Europe 2020, un groupe de réflexion européen, dans leur dernier bulletin daté de mi-février. .

Stephan Antaramian dirige l’antenne ADIE de la région PACA. 40 ans, volubile, chaleureux, il commente l’histoire de Fatiha – My Beautiful Laundrette, de Stephen Frears, version Marseille Nord. "Beaucoup de parcours ressemblent au sien. A Marseille, nous sommes confrontés à une forte précarité, à de grandes poches de pauvreté.

La première banque éthique alternative européenne verra le jour en 2010. Née de la fusion de la Nef (France), la Banca popolare etica (Italie) et Fiare (Espagne), cette banque adoptera le statut de coopérative européenne. L’enjeu est de doter le secteur de l’économie sociale et solidaire d’une institution bancaire dédiée à la demande grandissante d’une finance au service de l’Homme.

Depuis Février 2006, LEAP/E2020 avait estimé que la crise systémique globale se déroulerait selon 4 grandes phases structurantes, à savoir les phases de déclenchement, d’accélération, d’impact et de décantation. Ce processus a bien décrit les évènements jusqu’à aujourd’hui.

Navigation rapide

Après la crise financière, la guerre civile ? Préparez-vous à "quitter votre région"...

La crise économique et financière va-t-elle dégénérer en violentes explosions sociales ? En Europe, aux Etats-Unis ou au Japon, la guerre civile est-elle pour demain ? C’est le pronostic quelque peu affolant que dressent les experts du LEAP/Europe 2020, un groupe de réflexion européen, dans leur dernier bulletin daté de mi-février. .

Dans cette édition où il est question que la crise entre, au quatrième trimestre 2009, dans une phase de "dislocation géopolitique mondiale", les experts prévoient un "sauve-qui-peut généralisé" dans les pays frappés par la crise.

Cette débandade se conclurait ensuite par des logiques d’affrontements, autrement dit, par des semi-guerres civiles. "Si votre pays ou région est une zone où circulent massivement des armes à feu (parmi les grands pays, seuls les Etats-Unis sont dans ce cas), indique le LEAP, alors le meilleur moyen de faire face à la dislocation est de quitter votre région, si cela est possible."

Selon cette association, formée de contributeurs indépendants issus des milieux politiques et économiques et de professionnels européens de différents secteurs, les zones les plus dangereuses sont celles où le système de protection sociale est le plus faible.

La crise serait ainsi à même de susciter de violentes révoltes populaires dont l’intensité serait aggravée par une libre circulation des armes à feu. L’Amérique latine, mais aussi les Etats-Unis sont les zones les plus à risques.

"Il y a 200 millions d’armes à feu en circulation aux Etats-Unis, et la violence sociale s’est déjà manifestée via les gangs", rappelle Franck Biancheri, à la tête de l’association. Les experts du LEAP décèlent d’ailleurs déjà des fuites de populations des Etats-Unis vers l’Europe, "où la dangerosité physique directe restera marginale", selon eux.

FAIRE DES RÉSERVES

Au-delà de ces conflits armés, le LEAP alerte sur les risques de pénuries possibles d’énergie, de nourriture, d’eau, dans les régions dépendantes de l’extérieur pour leur approvisionnement et conseille de faire des réserves.

Cette perspective apocalyptique pourrait faire sourire si ce groupe de réflexion n’avait, dès février 2006, prédit avec une exactitude troublante le déclenchement et l’enchaînement de la crise.

Il y a trois ans, l’association décrivait ainsi la venue d’une "crise systémique mondiale", initiée par une infection financière globale liée au surendettement américain, suivie de l’effondrement boursier, en particulier en Asie et aux Etats-Unis (de - 50 % à - 20 % en un an), puis de l’éclatement de l’ensemble des bulles immobilières mondiales au Royaume-Uni, en Espagne, en France et dans les pays émergents. Tout cela provoquant une récession en Europe et une "très Grande Dépression" aux Etats-Unis.

Doit-on en conclure que la crise mondiale peut se transformer en guerre mondiale ? "Les pronostics de LEAP sont extrêmes, mais la violence sociale pointe", admet Laurence Boone, économiste chez Barclays.

Reste un espoir, une "dernière chance" selon le LEAP, qui résiderait dans la capacité du G20, qui se réunira le 2 avril à Londres, à arrêter un plan d’action "convaincant et audacieux". Dans ce cas, le monde ne serait toutefois pas tiré d’affaire, puisque les experts ne manquent de rappeler que se profile aussi une sévère crise climatique...

Claire Gatinois

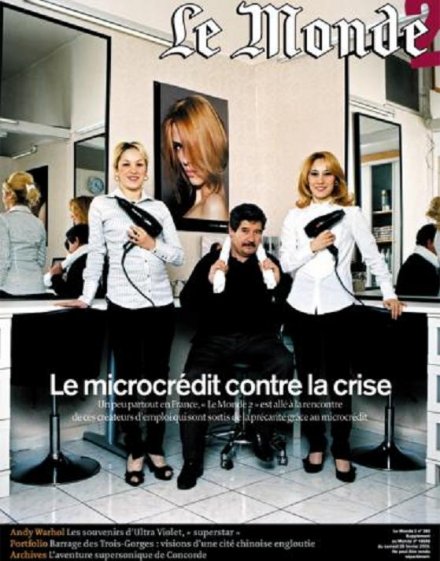

Le microcrédit contre la crise

Lorsque Fatiha quitte l’Algérie pour Marseille, en 1998, avec sa famille, elle a 15 ans. Son père, naturalisé français, est coiffeur. Elle passe un BEP de comptabilité. A 18 ans, menue, jolie, des yeux noisette, elle multiplie les stages. Elle fait ensuite une formation de secrétaire médicale. Encore des stages. "Je faisais l’accueil, répondais au téléphone".

Fatiha commence alors à faire le tour des entreprises marseillaises. Petits boulots, stages à nouveau. Elle a 21 ans. Avec sa famille, quatre sœurs, deux frères, elle vit dans un petit appartement des quartiers Nord.

Le père a longtemps exercé en Algérie mais, n’ayant pas le brevet professionnel français, il ne peut se mettre à son compte. Il fait des remplacements dans un salon. Fatiha décide d’apprendre à coiffer, espérant profiter des contacts de son père. Elle suit un apprentissage, 4 000 € pour l’année. Papa paye la moitié, le conseil général l’aide. La voilà avec un CAP. La course à l’emploi recommence. "Je faisais les shampoings, je balayais." Fatiha a 23 ans.

Un jour, avec son père, elle décide, plutôt qu’attendre un travail, d’ouvrir un salon de coiffure. "L’énergie du désespoir." Il leur faut s’associer avec un "pro". Trouver un local bien situé. Acheter du matériel. Enfin, créer une entreprise, avec les autorisations, les papiers en règle. Fatiha s’y colle. Le casse-tête.

C’est là qu’elle rencontre les conseillers de l’ADIE, l’Association pour le droit à l’initiative économique. "Au début, je me demandais si je ne délirais pas. Créer ma propre entreprise, cela semblait irréalisable. J’ai suivi une formation “Jeune entrepreneur”. J’ai appris les démarches à effectuer, comment monter un business plan, tout ça."

Fatiha et son père trouvent un local dans le 15e arrondissement, un quartier animé. 55 mètres carrés. Fatiha s’occupera des femmes. Son paternel, des hommes. Sa sœur Farida, des "ongles américains" des adolescentes. Ils font le tour de la famille, trouvent 10 000 €. L’ADIE leur avance 3 500 €.

A l’été 2008, Fatiha et son père commencent les travaux de "M’7 coiffure. Salon familial". Cet hiver, ils ont installé le matériel, trouvé un associé, et espèrent ouvrir au printemps. "Nous travaillons en famille. Un jour, je passerai le brevet, je me mettrai à mon compte. On aura deux salons !" dit Fatiha.

Stephan Antaramian dirige l’antenne ADIE de la région PACA. 40 ans, volubile, chaleureux, il commente l’histoire de Fatiha – My Beautiful Laundrette, de Stephen Frears, version Marseille Nord. "Beaucoup de parcours ressemblent au sien. A Marseille, nous sommes confrontés à une forte précarité, à de grandes poches de pauvreté.

Et cela ne s’arrange pas avec la crise qui arrive. Partout on licencie. Nous voyons passer beaucoup d’immigrés de la première génération naturalisés français proches de l’exclusion, des jeunes au chômage, des RMistes, des gens en grande difficulté. Ils viennent nous voir au bout du rouleau, décidés à s’en sortir coûte que coûte. Ils défendent leur projet, prêts à foncer, sans savoir par où commencer. Tous sont désarmés face à l’administration, et rejetés par les banques."

Entretien Maria Nowak : "Il devient urgent d’aider chacun à créer sa propre activité, selon son savoir-faire et ses compétences" L’ADIE, la première et principale institution de microcrédit en France, développe depuis 1989 les principes de la Grameen Bank fondée par le Prix Nobel de la paix 2006, Muhammad Yunus – qui les soutient.

Il s’agit de prêter de l’argent aux plus précarisés, non pour leur faire la charité, mais pour les aider à démarrer, à créer leur emploi. Pour ce faire, la Grameen comme l’ADIE avancent de petites sommes à tous ceux qui présentent un projet réalisable.

Elles écoutent leurs idées, les aident à le rendre viable, puis le financent. Depuis 1983, époque à laquelle les banquiers se gaussaient de Yunus, prédisant sa chute rapide, la Grameen Bank et le microcrédit ont aidé 150 millions de personnes dans le monde à sortir de la pauvreté chronique.

Enfin on ne prêtait pas qu’aux riches, on croyait à l’énergie et au talent des pauvres. Le défi s’est avéré payant : le taux de remboursement de Grameen Bank s’élève à 97 % – tandis que les grandes banques s’effondraient fin 2008, ruinées par la crise immobilière et l’insolvabilité. En France, en vingt ans, l’ADIE a permis à 60 000 personnes démunies de reprendre leur vie en main. Le taux de pertes n’est que de 3 %.

L’ÉNERGIE DE LA PAUVRETÉ

"Nous sommes 25 salariés et 60 bénévoles sur la région PACA, poursuit Stephan Antaramian. Cela nous permet de réagir vite. Il faut comprendre qu’un RMiste ou un précaire n’attendra pas trois mois un prêt. Dix jours, pour eux, c’est dix fois demain. Nous avons mis en place un numéro vert, nous prenons rendez-vous dès que possible. Nous évaluons aussitôt le projet, discutons des besoins du candidat, lui expliquons le statut de la micro-entreprise ou de l’entrepreneur individuel.

Et puis, nous libérons le crédit. Cela prend parfois juste une semaine." En plus des professionnels de l’ADIE, formés par l’association, les bénévoles jouent un rôle important, permettant un suivi au cas par cas. La plupart sont d’anciens chefs de petite entreprise, d’ex-employés de banque, ou des étudiants de commerce. Ils se démènent pour éviter les grosses erreurs d’un démarrage.

Quels projets de micro-entreprise proposent les pauvres, les chômeurs, les précaires jeunes ou âgés, dans les bureaux de l’ADIE de la rue Saint-Ferréol ou des quartiers Nord, à Marseille ? Ouvrir des petits commerces d’abord. Beaucoup travaillent au noir, ou sur les marchés, les trottoirs, à vendre des produits récupérés, des lots, du débarras, cherchant l’occasion de sortir de l’informel.

En France, la rue marchande des petits métiers, des revendeurs, qu’on voit partout dans les pays du Sud, a disparu, liquidée par les patentes, l’hygiène, la surveillance policière. Alors, il faut se légaliser. A Marseille, un couple voudrait écouler ses savons à l’huile d’olive sur les marchés, un vieux Corse trouver un local pour présenter des produits de son île, un jeune vendre des casquettes, des tee-shirts, des livres.

Ils viennent trouver l’ADIE afin qu’elle finance leurs tréteaux, le barnum, le parasol nécessaires pour une place de marché – et acquérir un petit stock. Ou les aide à louer une boutique ou à acheter une voiture d’occasion, une fourgonnette, pour parcourir la région.

En plus, l’ADIE dispense son savoir-faire afin que chacun fonde sa micro-entreprise sans salarié ou devienne "auto-entrepreneur", le nouveau statut juridique – obtenu grâce à l’entêtement de Maria Nowak, fondatrice de l’ADIE – qui permet de se lancer en payant des charges sociales sur le chiffre d’affaires réel, en temps réel.

En France, selon l’Insee, 87% des entreprises créées en 2007 étaient des micro-entreprises sans salarié. 40% d’entre elles ont été créées par 113 000 chômeurs. 11% par des RMistes. C’est dire l’énergie de la pauvreté. "Je crois que les auto-entrepreneurs vont se multiplier avec la crise, estime Stephan Antaramian. Quand les entreprises tournent au ralenti, la meilleure solution c’est encore d’inventer son propre emploi."

Beaucoup de ces "créateurs d’emploi" veulent encore se lancer dans l’alimentaire : ouvrir un estanco (petit restaurant), une buvette, ou parcourir les marchés avec du miel, des confitures, des primeurs, en s’associant avec des paysans – la famille souvent.

L’ADIE les reçoit, cadre leur projet, aide au démarrage, au rachat d’une camionnette-sandwicherie d’occasion, d’un camion réfrigéré pour la vente ambulante de quartier, ou encore à la location d’un local. Elle suit les débutants, fait fonctionner ses réseaux.

Les métiers du bâtiment (plomberie, maçonnerie, électricité, peinture…), les transports (du coursier au chauffeur-livreur), les services (nettoyage, retouches, repassage, aide aux personnes âgées…) et les activités culturelles (webmestre, groupe de rock, mosaïque, bijoux, verre soufflé, production de DVD, modiste…) ont aussi le vent en poupe.

Ici encore, une petite somme permet de se lancer : l’artisan achète les outils indispensables, le fabricant de bijoux investit dans du matériel, le groupe de rock ou de rap trouve un hangar où répéter.

Bien sûr le microcrédit n’est pas gratuit. Son taux est élevé : 9,71%. Mais il pèse peu sur les petits prêts à faible durée. Ce qui compte, c’est l’accès à l’argent frais qui permet de débuter. A chaque fois, quelqu’un doit se porter garant pour moitié – afin, dit-on à l’ADIE, de "responsabiliser" l’emprunteur. Les crédits sont "micro", de 1 000 à 6 000 € – auxquels peuvent s’ajouter une avance remboursable, un prêt d’honneur, une prime de la région, soit 10 000 €.

Parfois, l’ADIE accorde un second microcrédit, quand l’affaire commence à tourner. Les études montrent que 80% des personnes financées par l’association sortent du chômage et de la précarité. 20% échouent – mais reviennent souvent avec un nouveau projet.

Les plus originaux ? Christian a lancé le vélo-taxi à Grenoble. Mathieu fait de l’élagage pour un site Accrobranche à Lyon, grimpant aux grands arbres.

Dans les annales nationales de l’ADIE, un tiers des entreprises créditées ont recruté des dizaines d’employés par la suite. Les championnes ? Une entreprise de maintenance et de formation informatique à domicile, une entreprise de nettoyage et une autre de sécurité qui ont créé des centaines d’emplois.

"ÊTRE MON PROPRE PATRON"

A Marseille aussi, à l’agence de l’ADIE, on entend de belles histoires liées au microcrédit. Farida, 28 ans, ancienne agente administrative à l’ANPE, veut créer un salon de thé oriental près du Vieux Port. Elle trouve qu’un tel univers "chaleureux" manque.

Grâce à l’ADIE, elle réussit à monter "Aux portes de l’Orient", rue de la Coutellerie. Martine, 44 ans, ancienne secrétaire comptable, perd son emploi. La voilà RMiste. Son mari décède. Elle est au plus bas, des amis l’hébergent pour la soutenir. Ils tiennent une auto-école. Martine leur donne un coup de main, découvre le métier.

Elle décide alors de créer sa propre auto-école avec un moniteur. Elle se rend à l’ADIE, monte son dossier avec une conseillère, obtient un prêt et fonde une SARL. L’auto-école lancée, Martine prépare son monitorat, qu’elle obtient en neuf mois. Elle dit : "Je voulais être mon propre patron. Il ne faut pas avoir peur des risques, on ne tombera pas plus bas."

Aïcha, 30 ans, un enfant, faisait des petits boulots – vendeuse, shampouineuse –, jusqu’au jour où sa mère s’est fait construire une maison. Aïcha l’aide, participe, intègre l’équipe BTP et se prend de passion pour le métier. Elle décide de suivre deux formations, bâtiment et entrepreneur. Puis elle va trouver l’ADIE pour lancer son entreprise de construction. C’est chose faite. Elle dit : "Si j’avais écouté les gens, je ne l’aurais pas fait. Cette aventure m’a épanouie, j’ai déployé une énergie folle que je ne soupçonnais pas."

Entretien Maria Nowak : "Il devient urgent d’aider chacun à créer sa propre activité, selon son savoir-faire et ses compétences" Nombre d’histoires de jeunes ressemblent à celle de Laurent, 24 ans, un gars des quartiers Nord encore – il en a marre de cette mauvaise réputation : "Tous les jeunes de là-bas sont pas des voyous, ça suffit !"

A 18 ans, lui qui aime la nature, l’écologie, passe un BEP travaux forestiers, puis un BTS d’horticulteur-pépiniériste. Il trouve tout de suite un emploi qualifié dans une grosse entreprise de jardins paysagers. Deux ans. Au smic. L’entreprise connaît des difficultés, le licencie. Laurent – démonstratif, avec l’"acceng’" – se retrouve au chômage.

La galère commence. Les stages. Deux "contrats nouvelle embauche", les fameux CNE de 2005. "C’était vraiment le miroir aux alouettes. Pendant deux ans, le patron peut vous virer comme un malpropre n’importe quand." A 24 ans, Laurent se retrouve en fin de droits, il doit retourner chez ses parents. L’impression de "régresser". Son père, un maçon avec pension d’invalidité, lui aménage une cahute au fond du jardin.

Un jour, le service social de la Canebière l’oriente vers l’ADIE. Aussitôt, on lui fait suivre la formation accélérée "CréaJeune". Trois mois pour apprendre à lancer son entreprise. "Au début, je pensais m’orienter vers les particuliers, les jardinets, les terrasses.

Mais dans la région, avec les incendies, il faut débroussailler. Ou encore entretenir les jardins des immeubles." Pour se lancer, il lui faut un camion-benne pour déplacer la terre, les branchages, faire du gros œuvre. Il en rêve, de son camion-benne. L’ADIE lui avance 3 500 € à 7,43 %. Il obtient un prêt d’honneur à taux zéro. Avec cet argent, il achète un camion, le répare. Fabrique des flyers. Et se lance.

Nous sommes en mai 2008. Aujourd’hui, Laurent fait le bilan sur six mois d’activité : il a décroché deux chantiers pour une collectivité. En attend deux autres. Aucun contrat à l’année, hélas ! Il a rentré 14 500 €, pour un prévisionnel à 15 000.

Etant en micro-entreprise avec un statut de travailleur non salarié, il s’est payé 1 000 € les quatre derniers mois. Il continue d’habiter chez ses parents en attendant de rembourser son crédit. "Je me suis sorti de la précarité. Je suis content de ne plus travailler pour un patron."

A BELLEVILLE, PARIS

Nous voilà rue Julien-Lacroix, dans le 20e arrondissement de Paris, quartier populaire. Beaucoup de locaux d’associations. Une salle de répétition de théâtre. Et l’ADIE. Claire Saintaurens, conseillère crédit, me reçoit.

Elle n’a pas 30 ans, la pêche, du bagout. Hier, elle était conseillère dans une grande banque. "Dans la banque, je me sentais inutile. On n’aide pas vraiment les gens, on ne prête qu’aux budgets garantis. Au fond, on cherche d’abord à faire de l’argent. Ici, je fais à la fois du social et de la création de valeur, je sers à quelque chose."

Après deux années d’ADIE, Claire se fait une idée assez précise de la sociologie des demandeurs de microcrédit sur Paris et la banlieue. A l’entendre, on comprend vite que personne en France, à part dans les familles vraiment riches, n’est à l’abri de la précarité.

En effet, environ un quart des visiteurs de l’ADIE sont des hommes de plus de 50 ans – du travailleur qualifié au cadre supérieur – qui, suite à un licenciement ou à une faillite, ne retrouvent pas d’emploi.

La France détient un triste record européen, celui d’être le pays qui emploie le moins de seniors : 38,3 % des 55-64 ans actifs en 2007 (selon l’Insee), pour une moyenne européenne de 44,7 %. En Grande-Bretagne, trois seniors sur cinq travaillent, 70 % en Suède.

"Je vois arriver beaucoup d’hommes de 55 ans au bout du rouleau, dont les allocations chômage touchent à leur fin, explique Claire Saintaurens. Ils ont dépensé leurs économies. Il ne leur reste plus que le RMI. Certains avaient un salaire correct, louaient un appartement à Paris. Et puis c’est la dégringolade. Leur banque les lâche. Ils viennent ici avec un sentiment de dernière chance."

Prenons l’histoire d’Alain, qui a réussi à tordre le cou au destin. Elle décrit bien ce qui arrive à ces hommes jugés en fin de carrière. Alain dirige une bonne affaire de marchand de biens à Avignon, emploie dix personnes, possède un bel appartement.

A 54 ans, faillite. "J’avais brûlé une trésorerie confortable", admet-il. Très vite, il connaît une descente aux enfers. Il pense qu’il va retrouver du travail dans la région, se refaire dans l’immobilier. Mais non, les places sont chères. Les patrons hésitent à embaucher cet homme de 55 ans, hier leur égal, qui risque de partir s’il trouve mieux ailleurs.

Dès lors, il vit "en état de tension permanente". Cela se répercute bientôt sur son couple. Sa femme le quitte – un classique, paraît-il. Privé de ressources financières, en liquidation judiciaire, divorçant, tous ses biens sont gelés. Propriétaire, il n’a pas droit au RMI. Commerçant, il n’a pas droit aux allocations chômage. Reste les revenus d’insertion. Ici, pas de parachute doré.

"Arrive le moment où l’on prend n’importe quel boulot, raconte Alain. Ma sœur vivait à Paris, elle m’a proposé de m’héberger. Je suis monté à la capitale. Déraciné. C’était en août 2008. J’avais un sac de sport et 500 € sur un compte postal. Je vivais dans une chambre de bonne prêtée."

Le voilà à faire des extras dans l’hôtellerie, à la journée, à l’heure. Mais il fatigue vite. L’hôtellerie l’épuise. Le soir, il s’endort dans le métro. Il n’a plus 20 ans. Il tente de vendre des produits du Midi à Paris – miel, huile d’olive, vin – et comprend que seule la vente de vins de pays intéresse cafés et restaurants – et lui permettrait de faire de la marge.

Il dresse une liste de petits vins du Var, et commence à faire le tour des brasseries. Il réalise qu’un marché existe, s’il s’accroche, relance ses clients, envoie des courriels – s’il est constant.

Surtout, il découvre que les vins bio – vignes sans désherbant ni engrais chimique, terres plus riches en oligo-éléments, raisin vinifié sans sulfites ni conservateurs – intéressent de plus en plus. Il voit là un nouveau marché d’avenir.

La rencontre avec le microcrédit l’aide à passer la vitesse supérieure. "Il me fallait un ordinateur, une imprimante pour composer ma carte de vins, réaliser les fiches des bouteilles, les envoyer par courrier électronique. Je devais aussi être mobile, disposer d’un budget de transport pour rencontrer les patrons.

Bien sûr, pour les banques je n’existais pas. Vous leur demandiez un prêt, c’était l’Arlésienne ! Quand j’ai découvert l’ADIE, tout est allé très vite. Avec d’anciens entrepreneurs, on a bien étudié mon affaire. Ils ont financé l’informatique, un petit fonds de roulement. Quand vous n’avez rien, cela vous sauve la vie. J’ai monté une liste de vins bio de Provence qui tenait la route. Et je suis reparti faire le tour de Paris."

Reprendre espoir Deux ans plus tard, Alain – qui a créé la carte "Cave Saint-Luc" – présente à ses clients, en plus des vins du Var, un châteauneuf-du-pape bio, des gaillac et bergerac bio, un saint-émilion bio, un sancerre bio, des loire bio, du champagne bio. Une carte bien fournie de vins vendus moins de 20 € au détail, appréciée par une centaine de restaurants parisiens.

Quand je le rencontre, il revient d’Allemagne, où il a présenté ses bouteilles à Cologne et à Berlin. Il s’agrandit, mais c’est encore difficile. "J’investis tout l’argent qui rentre. Je prospecte des particuliers, la grande distribution, l’exportation.

Des producteurs bio travaillent avec moi sur toutes les régions vinicoles, nous sommes très peu à faire ça. J’ai un transporteur. Je reste très prudent, surtout à l’export, au cas où ils ne me paieraient pas. Je travaille sans arrêt. J’ai 56 ans. Je n’ai pas encore le temps d’avoir une vie affective. Mais j’ai repris espoir."

A entendre les gens de l’ADIE Belleville, rue Julien-Lacroix, les femmes divorcées de 40 à 50 ans constituent l’autre grande catégorie de personnes en difficulté dans la région parisienne – avant les Français issus de l’immigration licenciés par l’industrie et le bâtiment, et les jeunes chômeurs de 18 à 25 ans.

Souvent, quand elles étaient mariées, ces femmes avaient quitté leur emploi pour élever les enfants ou travaillaient à mi-temps. Et puis le mari s’en est allé – un autre classique. Parfois la pension alimentaire est faible. Il faut survivre. Quelquefois apprendre ou réapprendre un métier. Ou s’inventer une activité. Pas évident, avec des enfants.

DU GOÛT, DU TALENT

Alors, beaucoup de femmes sans profession tentent de se lancer dans la restauration, la retouche, le ménage, des activités apprises quand elles étaient mères de famille. Seulement cette fois, elles se mettent à leur compte.

Plusieurs femmes de 40 ans et plus ont choisi de se lancer dans la vente de vêtements, d’ouvrir un petit magasin ou de fabriquer des bijoux – des métiers qui réclament du goût, du talent.

Comme cette femme, qui tient une boutique de vêtements seventies rue Saint-Maur, "L’Alu" : "Au début, je voulais faire de la brocante, j’aimais les beaux meubles. Mais c’était trop dur, physiquement.

Alors, j’ai pris un dépôt-vente près de chez moi. Les banques n’ont rien voulu entendre. Un microcrédit de 3 000 € m’a permis de me lancer. Aujourd’hui, sept ans après, je travaille avec des petites marques. Des femmes du quartier vendent leurs bijoux chez moi. J’en vis."

A Marseille, comme à Paris, les responsables de l’ADIE ont constaté que beaucoup moins de femmes que d’hommes – 30 % seulement – se présentent dans leurs locaux. Cela semble curieux, quand on sait qu’en Asie du Sud – en Inde, au Bangladesh – les femmes constituent 90 % des porteurs de projets crédités par la Grameen Bank.

Une dernière histoire, celle d’une jeune femme, Caroline. Elle vit à Angoulème, passe un BTS de styliste modéliste. Une vocation. La vie active commence, elle a 20 ans. Elle monte à Paris, capitale de la mode.

Bonjour les stages. "J’étais l’esclave. Une patronne m’a dit : “Mon emploi du temps prime. Tu vas faire mes courses” !" 22 ans, elle est vendeuse. Mais elle s’accroche. Le soir, elle fabrique des robes chez elle. Heureusement, sa famille l’aide. Caroline organise quelques ventes chez elle. Son style seventies plaît.

Alors elle décide de se mettre à son compte, pour fidéliser ses quelques clientes. Elle va trouver l’ADIE. Elle suit la formation accélérée de création d’entreprise "Créajeune".

Ayant moins de 25 ans, au chômage, elle peut obtenir une aide au lancement, l’exonération de charges pendant un an et le nouveau statut d’auto-entrepreneur. Vive, passionnée, Caroline a commencé une nouvelle collection très inspirée par l’esprit Courrèges et le "Swinging London".

Frédéric Joignot

Lancement d’une banque éthique européenne

La première banque éthique alternative européenne verra le jour en 2010. Née de la fusion de la Nef (France), la Banca popolare etica (Italie) et Fiare (Espagne), cette banque adoptera le statut de coopérative européenne. L’enjeu est de doter le secteur de l’économie sociale et solidaire d’une institution bancaire dédiée à la demande grandissante d’une finance au service de l’Homme.

Le projet d’une banque alternative européenne mûrissait depuis le regroupement, en 2001, d’institutions financières au sein de la Fédération européenne des banques éthiques et alternatives (FEBEA). Il devrait aboutir en 2010 à la fusion de trois de ses membres – La Nef en France, Banca Popolare Etica en Italie et Fiare dans le Pays basque espagnol– au sein d’une nouvelle entité, la Banca Etica Europa, qui prendra le statut de société coopérative européenne.

« Le développement de la finance éthique nous impose de trouver des réponses adaptées à des attentes toujours plus élevées de nos sociétaires », constate Fabio Salviato, PDG de la Banca popolare Etica. Des attentes qui s’expriment tant du point de vue de la création et du développement d’entreprises et associations investies dans l’environnement, l’économie solidaire ou la solidarité internationale que de l’aspiration grandissante à une épargne citoyenne.

La banque transalpine affiche sur les trois dernières années un taux de croissance de 20 à 30 % tant pour la collecte de l’épargne que pour l’encours de crédit. Du côté de la Nef, l’octroi de prêts a décollé en 2008 (+ 27 %), tandis que l’épargne continue sur sa lancée avec une collecte en hausse de 18 %.

La fusion donnera naissance à une banque de pleine exercice, bénéficiant de l’agrément bancaire de Banca etica. Un changement de taille pour Fiare qui dispose du statut de fondation et pour La Nef qui, faute d’agrément bancaire, confiait la gestion des comptes de ses sociétaires au Crédit coopératif. La future banque sera dotée d’un patrimoine de départ de 100 millions €, une épargne de 1,2 milliard € et 50000 sociétaires.

Grandir avec son éthique

Cette fusion à l’échelon européen répond aussi au désir de ces banques alternatives de réaffirmer leur rôle de promoteur face aux banques conventionnelles qui développent départements et produits éthiques. « Notre bilan représente un dix millième de celui de la BNP.

Nous pouvons représenter plus, mais notre impact doit aussi être qualitatif, comme montrer qu’il est possible d’être transparent », explique Marc Favier, responsable des projets à La Nef*. « Les fondateurs de la finance éthique doivent rester les protagonistes d’un nouveau système financier », ajoute Fabio Salviato (cf. encadré).

Finance éthique à l’Italienne.

En Italie, éthique veut dire solidaire. Si la plupart des banques gèrent des fonds ISR, le terme d’éthique est réservé à l’activité bancaire orientée vers le financement local d’activités porteuses d’utilité sociale et/ou environnementale. Sur le petit 1,2 Md € de la finance éthique italienne, la Banca popolare etica est au 3ème rang avec 250 millions € d’épargne.

Face à elle le numéro 1 des banques italiennes, Intesa San Paolo, a non seulement des fonds ISR, mais a créé en 2007 un concurrent direct à la banque coopérative, Banca prossima. Une concurrence que ne connaît pas la finance solidaire française où éthique et solidaire restent deux segments bien séparés.

Au-delà de la performance financière, c’est l’organisation de la gouvernance de la banque qu’il faudra surveiller afin de savoir si le défi est relevé. Banca Etica et La Nef sont déjà des coopératives dont les sociétaires sont les clients. Mais l’expérience des grandes banques coopératives françaises (Crédit Agricole, Banques populaires...) qui sont aujourd’hui devenues des holding aux yeux rivés sur la Bourse attestent de la difficulté à faire vivre ses principes de démocratie économique dans un contexte concurrentiel.

La gouvernance de la Banca Etica Europa devrait largement s’inspirer de l’expérience italienne. La direction centrale y est soumise depuis sa création en 1995 à une forte décentralisation du pouvoir de décision vers les groupes locaux de sociétaires. Une fondation dite culturelle se charge d’entretenir la participation du sociétariat.

En 2008, un Manifeste a été élaboré conjointement dans les trois pays afin de sceller ces grands principes qui visent à « gérer l’épargne comme un bien commun » au service de « l’économie réelle ». 2009 servira à affiner le mode de gouvernance et préparer la bascule vers la nouvelle structure. Le siège s’installera en Italie et un vice-président sera élu dans chaque pays.

Toute la difficulté est d’organiser cet « aller-retour permanent pour définir la stratégie globale conduite par la direction européenne en lien avec l’expression des attentes de la base », décrit Marc Favier. L’on sait déjà que la souscription de parts sociales se fera sur la base du volontariat, ce qui laisse imaginer deux catégories de clients : les épargnants citoyens désireux d’épargner en conscience et les épargnants sociétaires désireux de s’investir dans la vie coopérative.

La BEE devrait aussi jouer la carte des services internet sur le mode des banques en ligne tout en remettant au goût du jour le concept du banquier itinérant qui se déplacera sur un territoire donné, à la rencontre des clients. « Nous serons une banque sans distance », sourit Marc Favier.

Philippe Chibani-Jacquot

© 2009 Novethic - Tous droits réservés

* La Nef publie chaque année l’intégralité des prêts octroyés, leurs montants et la nature de l’entreprise financée.

voir le Manifeste de la NEF

GEAB N°32 est disponible

Communiqué public GEAB N°32 (15 février 2009)

4° trimestre 2009 - Début de la phase 5 de la crise systémique globale : la phase de dislocation géopolitique mondiale

Depuis Février 2006, LEAP/E2020 avait estimé que la crise systémique globale se déroulerait selon 4 grandes phases structurantes, à savoir les phases de déclenchement, d’accélération, d’impact et de décantation. Ce processus a bien décrit les évènements jusqu’à aujourd’hui.

Mais notre équipe estime dorénavant que l’incapacité des dirigeants mondiaux à prendre la mesure de la crise, caractérisée notamment par leur acharnement depuis plus d’un an à en traiter les conséquences au lieu de s’attaquer radicalement à ses causes, va faire entrer la crise systémique globale dans une cinquième phase à partir du 4° trimestre 2009 : la phase dite de dislocation géopolitique mondiale.

Selon LEAP/E2020, cette nouvelle phase de la crise sera ainsi façonnée par deux phénomènes majeurs organisant les évènements en deux séquences parallèles, à savoir :

A. Deux phénomènes majeurs :

1. La disparition du socle financier (Dollars + Dettes) sur l’ensemble de la planète

2. La fragmentation accélérée des intérêts des principaux acteurs du système global et des grands ensembles mondiaux

B. Deux séquences parallèles :

1. La décomposition rapide de l’ensemble du système international actuel

2. La dislocation stratégique de grands acteurs globaux.

Nous avions espéré que la phase de décantation permettrait aux dirigeants du monde entier de tirer les conséquences de l’effondrement du système qui organise la planète depuis la fin de la Seconde Guerre Mondiale. Hélas, à ce stade, il n’est plus vraiment permis d’être optimiste en la matière (1). Aux Etats-Unis comme en Europe, en Chine ou au Japon, les dirigeants persistent à faire comme si le système global en question était seulement victime d’une panne passagère et qu’il suffisait d’y ajouter quantité de carburants (liquidités) et autres ingrédients (baisse de taux, achats d’actifs toxiques, plans de relance des industries en quasi-faillite,…) pour faire repartir la machine. Or, et c’est bien le sens du terme de « crise systémique globale » créé par LEAP/E2020 dès Février 2006, le système global est désormais hors d’usage. Il faut en reconstruire un nouveau au lieu de s’acharner à sauver ce qui ne peut plus l’être.

JMT

Articles de cet auteur

Annonces générales :

- ANNONCE

-

Site réalisé avec SPIP 1.9.2e + ALTERNATIVES